2021年全球SaaS云计算行业研究报告

一、报告缘起

目前国内市场对于软件 SaaS 行业本身优异特性已基本形成充分的共识,也看到了近 年来美股软件 SaaS 板块的良好表现,但当前国内市场偏弱的软件产业基础、优质上市软 件 SaaS 公司的相对稀缺,以及行业本身似乎偏慢的发展节奏等,都成为当下资本市场主 要的担忧和分歧点,因此理清国内软件 SaaS 产业长周期的发展逻辑,便显得紧迫且必要。

目前在云计算基础设施(IaaS+PaaS)领域,我们已经看到了国内、海外产业核心逻 辑、发展趋势、竞争格局的基本趋同,在软件 SaaS 领域,我们相信类似的产业趋同逻辑 大概率有望重现。在本篇报告中,我们将结合美国软件 SaaS 产业的长周期发展路径和趋 势,并结合国内市场的特殊背景因素,就国内软件 SaaS 产业发展的诸多核心内容展开分 析和探讨,主要包括:产业发展内在驱动力、产业演进路径、市场竞争格局变化等。

二、产业发展:国内软件 SaaS 产业正逐步进入发展快车道

美国软件产业发展内在支撑:作为全球软件产业发展的最前沿,美国软件产业的发展 逻辑,尤其是带来行业增长关键拐点的核心触发因素,尤为值得我们思考和研究。从美国 企业自身的 IT 投资结构来看,过去 20 年,自科网泡沫破灭以来,企业软件投资规模增速 持续高于硬件板块,截至 2019 年底,软件在企业 IT 支出中的比重已经上升至 54.7%,而 这一数字在 2000 年时仅为 36.8%。基于对宏观层面诸多因素的分析,我们认为,过去 20 年美国软件产业本身的高速增长,可主要归类为如下因素:

IT 基础设施完善:硬件的标准化、软硬解耦,摩尔定律推动下硬件成本持续走低 等,使得 IT 基础设施在欧美企业内部实现了快速的普及,叠加硬件性能的不断 提升等,共同为软件产业的发展提供了最为基础的支撑。

宏观经济减速:过去 30 年,美国经济增长中枢逐步从早期的 4%~5%左右下探至 2%~3%的水平,宏观经济减速带来的存量经济结构特征,客观上亦带来企业市 场集中度的不断提升,以及头部企业借助信息化手段提升自身运营效率的客观诉 求,软件自然成为企业 IT 支出的核心受益者之一。

经济结构调整:过去 20 年,美国宏观经济中上游原材料、制造业等占比不断下 降,同时服务业占比相应提升,使得企业借助信息化手段实现复杂业务流程衔接、 企业内外交互等的诉求相应提升。

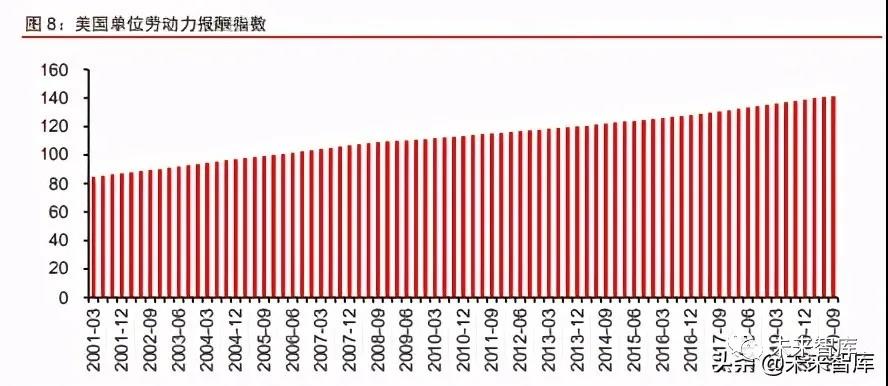

劳动力成本上行:过去 20 年,美国劳动力成本指数持续上行,从早期的 80 上行 至当前的 140 左右,人工薪资成本的不断增加,叠加强工会保护下企业人员招聘 成本的不断上行,使得企业越来越倾向于借助投资软件等技术手段,来实现劳动 力成本的有效缩减和控制。

当前国内软件产业发展面临的宏观环境:我们总结发现,目前国内市场整体宏观环境 和本世纪初的美国市场较为相似,主要体现为:宏观经济从高速增长进入平稳增长阶段、 人口红利逐步消失&劳动力成本加速上行等,同时叠加*策、法律等层面系列利好因素的 支撑,我们看好国内软件产业中长期的发展前景:

宏观经济增速:目前国内经济正从过去的高速增长,逐步进入平稳增长阶段,经 济增速中枢的下移,以及由此带来的存量经济结构特征,将使得国内企业借助信 息化手段提升自身运营效率的客观诉求不断提升。同时,我们看到,伴随宏观经 济结构的持续优化,服务业占比的不断提升,亦将进一步提升对软件采购的需求。

劳动力成本上行:类似于 20 年前的美国市场,人口红利的逐步消退,社会平均 工资水平的不断上移,均使得企业人工成本不断上行,并不断推动企业通过技术 层面的投资,以优化自身的人力成本结构。

其他支撑因素:伴随科技产业发展从过去的全球化分工下的单纯追求效率到当前 的兼顾“自主可控”,*策端的倾斜、信创产业的倡导,有望使得国内软件企业 面临的经营环境较过去出现显著改善,叠加国内庞大的内需市场,以及知识产权 保护等相关立法的不断完善,我们持续看好国内软件产业中长期发展前景。

三、演进逻辑:预计和欧美市场基本相似

美国软件 SaaS 产业发展顺序:以过去 30 多年美国每年新上市的软件企业为分析蓝 本,叠加技术周期、宏观经济等因素的影响分析,我们总结发现,美国软件 SaaS 产业的 发展,基本遵从了如下发展路径,而这本身也较大程度体现了软件产业的本质,那就是通 过和具体的企业商业逻辑、应用场景相结合,帮助企业创造实际价值。

产品形态:从应用软件到基础软件。美国第一家 SaaS 公司 Salesforce 从 1999 年开始起步,当时美国底层云计算基础设施尚未起步,因此早期的 SaaS 产品, 更多聚焦于行业&场景应用层面的创新,以 Salesforce、workday 等为代表。而 伴随云计算基础设施的不断普及和完善,充分融合底层云计算资源弹性而带来的 基础软件云化,成为最近数年美国软件 SaaS 产业发展的主要方向之一。

产品功能:前端、后端产品并行发展,但前端产品预算优先级显然更高。美国企 业对提升自身经营效率,以及劳动力成本降低的迫切诉求等,推动前端提升企业 生产力的 CRM、通信,以及后端服务于内部管理的财务、HRM 等系统的需求几 乎同时发生。但我们同时亦发现,在宏观经济波动的时候,例如去年的新冠疫情, 企业亦倾向于保留前端软件产品的预算,而相应压缩&降低后端软件产品的采购 需求,比如去年 Salesforce、workday 截然不同的业绩表现等。

应用领域:从金融、电信、科技等向其他领域渗透。软件的本质在于服务企业具 体的业务流程、应用场景,因此软件在不同行业的渗透水平、市场空间等,主要 取决于行业本身的数字化水平、业务流程复杂度、行业竞争激烈度、行业自身的 购买能力等,基于这一逻辑,我们自然能够理解,很多软件产品总是最先在金融、 电信、科技等领域获得落地和发展,并逐步向其他行业扩展的内在原因。

国内软件 SaaS 产业发展路径推演:在大的产业方向上,我们预计国内软件 SaaS 市 场的演进路径,大概率会和过去 20 年的美国市场基本相似:

产品形态:目前国内云计算市场仍处于早期快速增长阶段,我们判断国内 IaaS+PaaS 的发展较同期欧美市场滞后 4~5 年左右,因此短期软件 SaaS 产业 的方向将更多聚焦于应用软件领域,而伴随云计算基础设施的不断完善和成熟, 进而向基础软件领域进行延伸,同时考虑到国内本身偏弱的软件产业基础,这一 趋势短期预计将更为明显。

产品功能:国内企业短期偏弱的付费意愿和能力,以及人口红利的尚未完全消逝, 叠加企业内部偏弱的业务流程,这都决定了,短期能够帮助企业增加销售额、获 取用户的软件产品可能更受欢迎,而优化内部业务流程、降低一般劳动力的诉求 短期预计较为有限,这一点可能较欧美市场存在一定差异。

行业领域:结合行业业务流程复杂度、盈利能力等关键维度,我们相信,中短期 国内市场软件需求仍将主要集中于金融、科技、电信等领域,以及当前宏观*策 积极支持&引导的零售、物流、制造、*务等领域。

四、市场格局:大概率呈现云厂商+第三方软件厂商分工协作情形

美国软件 SaaS 市场格局:考虑到 SaaS 本身极强的用户粘性、持续改善的运营效率, 以及良好的产品&用户延伸能力等,该行业板块天生会带来极高的市场集中度。但我们看 到,目前在美国市场,行业上市 SaaS 公司已经达到数百家,主要参与者包括:云计算巨 头、传统软件巨头、新兴 SaaS 厂商等,行业整体呈现百花齐放的格局。究其背后的根源, 我们尝试总结为如下两个方面:

软件应用多样性:缘于需要和企业具体的业务、应用场景相结合,软件本身在产 品形态、功能定位等层面存在诸多差异,产品规模化特性显著弱于底层的 IaaS 和 PaaS。

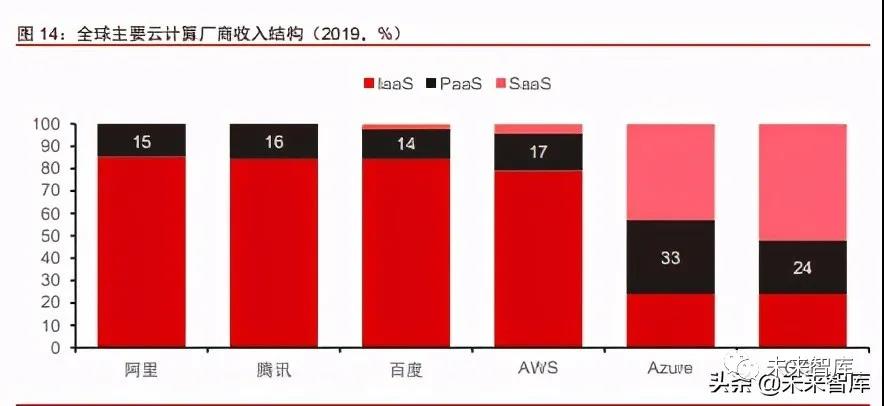

雄厚产业基础:美国作为全球软件产业发展的最前沿,本身在软件领域具有长时 间的积累,和雄厚的产业基础,而 SaaS本身更多是针对传统软件的替换和扩展, 大量新兴 SaaS 公司的创始人亦基本来自于传统软件巨头,或 Salesforce 等老牌 SaaS 厂商,在软件领域具有长周期的深厚积累,叠加软件本身和企业业务深度 融合带来的产品多样性,软件巨头、云计算厂商很难借助资本、客户层面的优势 实现碾压,因此我们看到目前 AWS 收入仍主要以 IaaS 为主,辅以一部分的 PaaS, 在 SaaS 领域几乎没有太多存在感。

规范法律监管:在欧美市场严格的法律监管框架下,头部厂商在应用捆绑销售、 免费策略等非常规市场竞争策略时需要极为谨慎,市场整体竞争环境较为有序。同时虽然 SaaS 使得既有厂商面向存量客户不断销售新产品&功能模块极为便利, 但大量、标准化的 API 接口,亦使得软件企业均面临同样的市场机遇,最终导致 市场总是倾向于选择“best of bread”而非头部厂商的一体化解决方案。

即使在产业百花齐放的格局下,我们看到美国软件 SaaS 产业局部环节仍在发生一些 明显的变化,主要体现在:1)基础软件领域,考虑到显著优于应用软件的产品通用属性, 当前云计算公司正借助 IaaS 层资源优势、客户基础、技术&资金优势等,在这一领域进行 积极布局,并相应挤压传统软件厂商的市场份额。例如在数据管理软件市场,我们看到, 借助云计算业务优势,目前微软已经取代甲骨文,成为全球最大的数据管理软件厂商,同 时 AWS、谷歌、阿里巴巴等云计算巨头亦在这一领域不断挤占甲骨文、IBM、SAP 等传 统厂商的市场份额;2)应用软件领域,SaaS 本身在产品&客户层面的良好延伸性亦在持 续发挥作用,例如微软通过 office 和 teams 的深度融合,最终迫使 slack 出售给 Salesforce, Salesforce 亦借助客户层面的优势,以及不断的并购,不断巩固自身在 CRM 领域的领先 地位。

国内软件 SaaS 市场竞争格局分析:软件产业基础薄弱、云计算公司扮演重要角色(自 研通用软件,企业数字化水平偏低,应用软件领域和第三方企业合作),国内互联网巨头 的流量思维、同时行业 know how 的匮乏、同时产品差异化诉求。

国内软件 SaaS 市场竞争格局分析:我们相信,相较于美国软件 SaaS 市场的百花齐 放,考虑到国内偏弱的软件产业基础、云计算厂商的激进布局等,国内市场竞争格局预计 最终会较美国市场存在显著差异,主要分析逻辑&推导结论如下:

国内软件产业基础:在过去较长时间周期里,缘于偏弱的付费意愿、较低的企业 数字化水平等,国内软件产业整体发展相对缓慢,国内亦没有出现类似于甲骨文、 SAP 等世界级的软件企业。同时相较于国内软件企业,阿里、腾讯等云计算巨头 则借助消费互联网领域的成功,在资金、技术、人才等层面形成了绝对的优势, 叠加消费互联网本身固有的流量思维,这将使得国内云计算巨头极为重视在线办 公等应用软件市场,而这些产品领域行业通用性强,不要求过多的行业 know how 能力,亦能较大程度发挥他们的规模优势。

云厂商推动产品差异化诉求:当前国内云计算厂商整体产品同质化程度较高,依 赖于底层简单的 IaaS,并不足以构建长周期的客户黏性,以及差异化定价能力。因此,向 PaaS 层进行延伸将成为一种必然的产品策略,而这亦能从当前阿里云、 腾讯云丰富的 PaaS 能力布局、较高的研发强度上得出类似的结论。同时考虑到 国内偏弱的软件产业基础,以及基础软件领域相对较弱的理论和工程实践积累, 我们预计云计算厂商、科技巨头中长期亦有望在国内基础软件市场扮演核心主导 角色。

云厂商对产业生态的培育:国内企业偏弱的数字化水平,亦意味着国内云厂商很 难像欧美云厂商一样,直接向下游客户推销云计算基础设施,对于国内大多数客 户而言,一体化的解决方案更可能成为接受的对象。在上述情形下,云计算巨头 +第三方软件厂商的结合便成为一种客观上的必然,因此我们看到最近数年来, 阿里云、腾讯云不遗余力的发展软件生态、SaaS 产业联盟等。而这些举措,亦 有望较大程度上推动国内软件产业本身的发展,同时我们相信,在 ERP、财务等诸多和行业深度融合,对行业 know how 要求较高的领域,云计算厂商既有优势 亦较难发挥,第三方厂商仍将扮演核心角色。、

五、效率提升:产品标准化提升&功能扩展、营销渠道优化等

美国软件 SaaS 企业效率提升路径:相较于传统软件,SaaS 除了良好的业绩确定性, 经营效率层面的持续改善亦是主要特征之一,基于对美股主要上市 SaaS 企业的长周期跟 踪和研究,我们发现,美股软件企业实现经营效率改善的主要方式&路径,可主要归类为 如下:

营销效率提升:land and expand。相较于传统软件对代理分销渠道的过度依赖, SaaS 企业奉行“land and expand”的基本策略,前期更多依赖于免费试用、口 碑传播等方式提升产品知名度,并扩大用户基础,后续通过 upseel、crosssell 等方式不断提升单位客户的价值贡献。同时在长周期过程中,亦通过构建直销、 数字销售、分销等多层次稳定渠道体系,以实现营销效率的最大化。

老客户 upsell&crosssell:长周期来看,主要依赖于老客户的营收增长模型,使 得 SaaS 企业的新客户营销费用占比持续降低,同时产品研发亦将更有效率,最 终体现为长周期 SaaS 企业综合运营费用率的持续降低,特别是企业进入稳定增 长阶段之后。而面向老客户的 upsell&crosssell,更多依赖于新产品&功能模块的 不断导入,而通用、垂直&工具软件厂商在产品扩展层面,均形成了各自完全不 同的发展思路。

产品标准化程度提升:借助标准化的产品,以降低产品的后期交付复杂度&交付 周期,同时缩短产品销售周期,亦是 SaaS 公司是效率提升的主要来源之一,例 如,我们看到,轻量级产品为主的 zoom、Veeva 等,较产品复杂的 Salesforce、 Service Now 等,长周期具有更高的盈利能力和 FCF Margin。同时较高的产品 标准化程度,亦有助于加快所在领域市场集中度提升速度,并最终带来企业定价 能力的进一步提升。

国内软件 SaaS 市场启示:我们相信,在企业长周期经营效率提升方面,考虑到软件 产业内在逻辑的一致性,美国软件企业将为我们提供良好的参考,主要体现在如下层面:

销售渠道:重视“land and expand”策略,注重线上数字化渠道、口碑营销等 高效率方式的运用,同时针对头部大企业客户,构建直销渠道,实现长周期客户 价值的维系和实现,并最终构建单位人效稳定的高效率销售渠道体系。

产品标准化:借助良好的技术架构设计、业务逻辑封装实现的标准化产品,能够 显著加快产品销售速度,并降低后期交付复杂度,缩短产品交付周期,是软件企 业长周期运营效率的主要来源。对于通用软件而言,软件架构分层+行业解决方 案下沉是潜在的可行路径。

产品扩展:作为聚焦垂直行业软件&工具软件面临的主要问题,平台化的产品思 维,统一业务、数据平台的搭建带来的平台+场景应用的产品结构,有助于显著 降低软件产品后续的功能扩展难度,并能较大程度提升客户黏性。

六、风险因素

宏观经济波动导致企业 IT 支出不及预期风险;全球云计算市场发展不及预期风险;行 业竞争持续加剧风险;企业关键技术、销售人才流失风险;企业数据安全、用户隐私风险 等。

温馨提示:

本站部分信息来源于互联网,如有侵权请联系删除。

")

")

启航活动举行")

研究院有限公司揭牌")

GDP排名榜单")